投資をはじめる前にまずは、余剰資金を確認

僕は家庭の資産形成を考える時に、「まずはどれだけ投資に回せるお金があるのか」を整理するところから始めました。家庭もあるし大きくリスクは取れないから、まずはどれだけのお金なら失っても大丈夫か、それを知るために家計簿を付けることに。

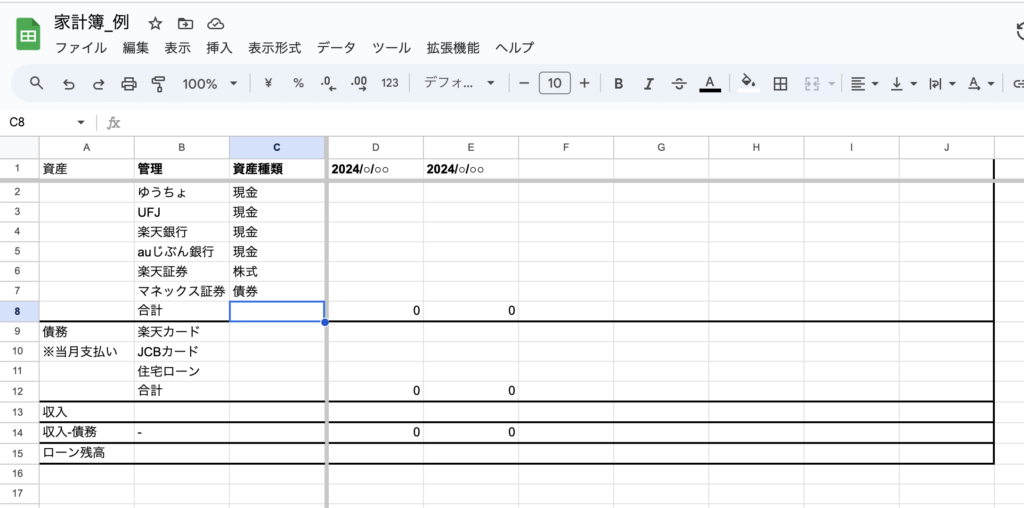

家計簿を付けるのは面倒。Google スプレッドシートで簡単にでも良い。

世の中には、家計簿を付けられる無料のアプリも沢山あります。だけど、毎回細かい情報を入力するのは面倒だし僕には続けられませんでした。

そこで、使用しているのがGoogle スプレッドシート(Google が無償で提供しているサービス。エクセルみたいないやつです)。

↓に貼り付けた画像のように、簡単に毎月の資産(貯金など)や債務(カードの出費など)を記載することで、どれだけ資産に余力があるのかを月次で更新するようにしています。

こちらから、上記のサンプルにアクセスしてコピーできますので気軽に使用してみてください。(コピーせずに直接入力はできません)

預金口座の情報をスマホのアプリで確認できるようにする

自分の資産状況を確認するために、わざわざATMに確認しに行くのは面倒ですよね。

今の時代、専用のWebサイトやアプリで口座情報を確認できる銀行が大手だと多いかと思います。僕が利用している銀行(メガバンクや楽天、ゆうちょなど)でも、アプリで口座情報を登録することで手軽に残高や取引状況の確認をしています。

登録の仕方がわからなければ、「○○銀行 口座登録 オンライン」などを検索エンジン調べると、出てくるかと思います。もしまだの方は、気軽に口座残高を確認できるようにオンランでの口座登録をおすすめします。

出費を管理しやすいようにカードやQR決済での支払いを中心にする

僕は極力支払いに現金以外を使用するようにしています。

現金で支払いをしていると、記録を自分でつける必要があります。カードで支払いをすると、自動で支払いの履歴が残りますよね。(先ほどの家計簿にも現金で入力する欄はわざわざ設けていません)お店ごとの支払い履歴が残って、CSV(表形式のデータ)でもダウンロードすることができるので、先ほどのスプレッドシートと組み合わせると細かい出費の管理もできます。水道光熱費などもできる限りカードで支払うようにすると、より家計簿の精度が増しますね。

また現金ではポイントが付きません。楽天カードやPayPay など、ポイントで支払い金額を還元してくれているので、現金しか使用できない場合を除いてはわざわざ決済に使用する必要はないと僕は思っています。PayPay ではたまに地域限定で、30%ほどのポイント還元をしていることもあるので上手く使用すれば、節約につなげられます。

自分の給与を毎月確認して、家計簿に打ち込む

先ほどのスプレッドシートの債務欄にカードの支払い金額を入れて、収入欄に自分の給与を入れると、大まかではありますが毎月の収支がプラスになっているか、マイナスになっているかが分かります。

そこで黒字になっているようであれば、ひとまずはOK。赤字になっているようであればまずは出費を見直すのが良いと思います。一時的な場合は問題ないかもしれませんが、継続して赤字が続くようだと注意ですね。収入と出費について、家計簿を付けていないと把握もできないです。今回のように簡単でにも良いで毎月欠かさず記載することで、家庭の現状を理解した上で資産形成に取り組めます。

余剰資金をどのよう資産運用する?

ということで、今回僕の場合は月5万円ほどはプラスになっていたので、投資を進めても問題ないと判断しました。既に積立NISAで投資信託は始めていましたが、貯蓄からアクティブに個別株や他の投資をすることにしました。

自分の置かれている状況から何に投資をするか決める

投資をする際に僕が考えたのは以下のことでした。

- あまりリスクは取りたくない。もしくは、ハイリスクな投資は少額で運用したい

- 住宅ローンを変動金利で組んでいるので、金利が上がった際に資産が増えるような投資先が良い

- 子供のことを考えて、将来的にお金を残せる投資が良い

この3つから、僕が取った投資の方針は以下です。(2024年1月中旬)

正しいかは分かりませんが、ネット記事やYou Tube、本の情報を参考にして方針を決めることにしました。

- あまりリスクは取りたくない → インデックス投資の額を増やす。ただし、米国・全世界株式だけでなくインド株などの新興国にも一部投資をする

- 変動金利が上がった際に資金が増える投資先 → 金利上昇にポジティブな影響を受けそうな業界を調べて、銀行株・鉄鋼株の個別株それぞれ購入(参考にした東洋経済オンラインの記事)

- 将来的にお金を残せる投資 → 米国債を購入。まずは、短期で3ヶ月ほどで期限がくるものを試しに購入し、少しでも円高のタイミングで再度長期的に米国債を購入する予定

株式売買の出口を決めておく

こちらも本やネットで得た知識ですが、株式の売買には「出口」を決めておくことが大事です。損を少なくするための損切りは勿論、利益を確定するための金額を決めておくことも必要です。

これが難しく「もっと上がるんじゃないか、、」という考えで売らずに置いておくと、株価が下がってしまい最終的に損をしてしまうことがあります。僕の場合、購入した価格を基準に下のように設定しました。

- 損切り価格:購入価格の90%

- 利益確定価格:購入価格の120%

手動ですとタイミングを逃したり、感情が邪魔することがあるので購入時にあらかじめ設定しておくことで、自分のルールを守ることができます。市場が好調だったこともあり、僕もこのルールを自動で設定し、2024年3月に7万円ほどの利益確定をすることができました。

まとめ

投資を始めるために、まずは「簡単家計簿をつけて投資できる余剰金があるかを知る」「自分お置かれた状況から投資方針を決める」ということを紹介しました。僕がお勧めするのは、以下の方法です。

簡易家計簿運用で余剰金を確認

- Google スプレッドシートで簡易的に家計簿を作る

- シートに金額を打ち込めるようにオンラインで預金口座情報を登録

- カードやQR決済を用いることで、出費がデータで残るようにする

- 自分の給与も毎月確認して、簡易家計簿に入力する

投資方針を決める流れ

- 自分の置かれている状況(家庭やローンの有無、勤めている業界など)を整理する

- 簡易家計簿と整理した状況から、投資する金額を決める

- 上記で決めた金額と自分お置かれている状況から、どの形式で投資しどれくらいリスクを取るのかを判断する

僕が投資をする際、実践したことを記載しました。素人目線だからこそ一般の家庭でも実践しやすい内容になっているかと思います。よかったら参考にしてください。